Les chiffres clés du marché du luxe en 2022-2023

En plein essor depuis plus d’une décennie, le luxe a été l’un des secteurs les plus durement impacté par la crise sanitaire de 2020. Bien que les effets de cette dernière soient destinés à s’estomper avec le temps, l’industrie du luxe va devoir innover et se remodeler afin de renouer avec la croissance.

Qu’est-ce qui attend les professionnels du luxe dans les années à venir ? Quand, comment et grâce à quoi le marché se relèvera-t-il ? Quelles sont les tendances émergentes ?

Afin de mieux cerner les enjeux rencontrés par les retailers et e-commerçants, voici quelques statistiques et chiffres clés du marché du luxe pour 2022-2023.

Configuration et acteurs du marché du luxe en 2022-2023

Traditionnellement, le marché du luxe se répartie entre deux types de catégories :

- Le luxe « expérientiel » : complexes touristiques, croisières, hôtellerie, bien-être, gastronomie, restaurants, vins et spiritueux, mobilier design, automobile…

- Les articles et biens de luxe « personnels » : mode, maroquinerie, bijoux, montres, parfums, cosmétiques…

Avant que le coronavirus ne frappe, les voitures de luxe, l’hôtellerie de luxe et les produits de luxe dominaient les ventes du secteur ; à eux trois, ils représentaient près de 82 % du marché total.

Contrairement à ce qu’on pourrait supposer, les clients ne cesseront pas de consommer du luxe « expérientel » en 2020 et dans les années à venir. En effet, à l’échelle mondiale, ils sont 40 % à déclarer être plus susceptibles de dépenser dans du luxe « expérientiel », et moins en produits qu’avant. Cependant, ils préféreront des expériences plus isolées et intimes, du moins à court terme. En conséquence, la fréquentation des bars, hôtels, complexes touristiques et croisières de luxe devrait décroître, avec 50 à 60 % des consommateurs déclarant qu’ils dépenseront moins ou beaucoup moins dans ces catégories au moins pendant les 6 prochains mois.

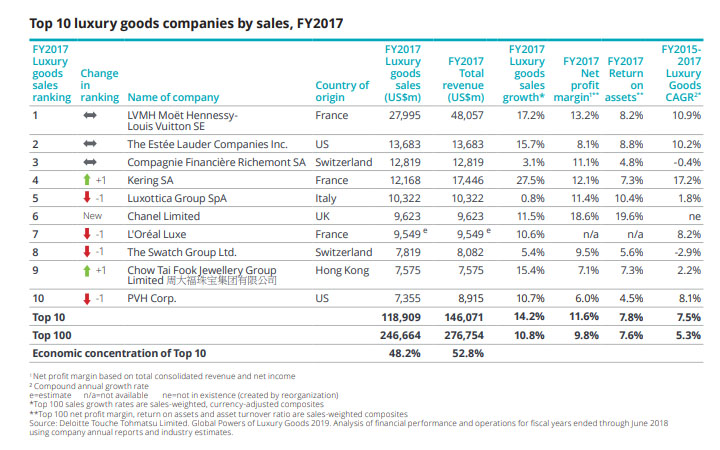

Le marché du luxe est dominé par de grands acteurs traditionnels, les 10 entreprises en tête du classement réalisant près de la moitié des ventes totales de produits de luxe. D’après le classement « Global Powers of Luxury Goods 2019 » réalisé par le cabinet Deloitte :

- Les 100 plus importantes compagnies du luxe totalisent un chiffre d’affaires cumulé de 247 milliards de dollars.

- Les marques françaises culminent en haut du classement des plus grandes entreprises mondiales de luxe, avec LVMH, L’Oréal Luxe, Kering et Hermès qui figurent toutes dans le Top 11.

- Les sept acteurs basés en France détiennent la plus grande part de marché (23,5 %) sur le total des ventes de produits de luxe du Top 100.

Top 10 des entreprises de luxe (en volume de vente) – Source : Deloitte

État des lieux du marché du luxe en France et à l’international en 2022-2023

Jusqu’au premier mois de l’année 2020, le marché du luxe se portait bien, et même très bien. Tous les indicateurs étaient au vert :

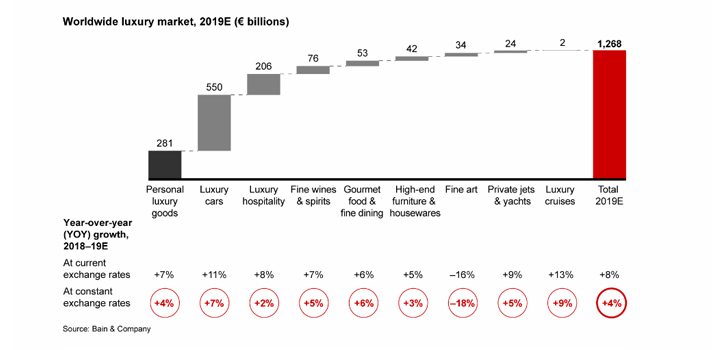

- L’an dernier, le secteur dans sa globalité (en incluant les articles de luxe « personnels » et le luxe « expérientiel ») a crû de 4 % par rapport à 2018, et a généré 1 300 milliards d’euros.

Valeur du marché mondial du luxe – Source : Bain & Company

- L’année dernière, la croissance du marché du luxe « expérientiel » a été portée par les ventes de croisières de luxe (+9 %), de voitures de luxe (+7 %) et de produits gastronomiques (+6 %).

- Du côté des articles de luxe « personnels », ce sont les chaussures et les bijoux qui affichaient le meilleur taux de croissance (+9 %) avant la crise sanitaire, suivi des articles de maroquinerie (+7 %) et des cosmétiques (+3 %) ; tandis que le secteur de l’habillement connaissait quant à lui une croissance plus modeste (+1 %) et que les montres affichaient une croissance en berne (-2 %)

- En 2019, les 100 principaux acteurs internationaux du luxe engendraient un chiffre d’affaires total de 247 milliards de dollars, contre 217 milliards en 2018.

Tandis que les chiffres du marché du luxe étaient sur une trajectoire positive avant la propagation du virus – les prédictions estimant une expansion de +3,2 % pour l’industrie en 2020 – la COVID-19 est passé par là, mettant fin à plus d’une décennie de croissance soutenue. Les bons chiffres du tout début d’année 2020 ont été rapidement contrebalancés par les confinements imposés, l’interruption du trafic aérien et la fermeture des frontières.

Ainsi, en 2020, les ventes de luxe ont diminué sur l’ensemble des principaux marchés. L’Europe est le marché le plus touché par la crise, avec un recul de 29 %, suivi de l’Amérique du Nord (-22 %). Le marché asiatique s’en tire mieux, avec une baisse de seulement 5 %.

Ce déclin concerne toutes les catégories du luxe – la maroquinerie, la mode, la joaillerie, les parfums et les cosmétiques :

- Les accessoires sont les moins durement touchés.

- Le segment de l’horlogerie est le plus affecté en raison d’un manque de plateforme de vente en ligne pour compenser la fermeture des boutiques physiques.

Après une baisse de 25 % au premier trimestre, le ralentissement devrait s’accélérer au deuxième trimestre et pourrait conduire à une contraction du marché du luxe estimée entre 20 % et 35 % à l’issue de l’année 2020, comparativement à l’année dernière :

- Les ventes de produits de luxe « personnels » devraient décroître à hauteur de -25 % à -45 % en 2020.

- Les prédictions pour le luxe « expérientiel » sont encore plus négatives, avec une baisse estimée entre -40 % et -60 %.

Si les grands acteurs du secteur, à l’instar de Chanel, ont commencé à ré-ouvrir leurs boutiques, le taux de fréquentation a diminué de moitié par rapport à l’année dernière. Et cela prendra du temps pour que le marché se redresse, comme l’explique une étude menée par le cabinet Bain & Company en partenariat avec la fondation Altagamma.

En effet, bien qu’on assiste à une recrudescence des ventes post-confinement, il faudra attendre 2022 ou 2023 pour retrouver une rentabilité similaire à celle de 2019. Le renouement avec la croissance dépendra notamment du niveau de confiance des consommateurs, des flux touristiques et de la capacité des marques à anticiper et à répondre aux nouvelles exigences des consommateurs. Ainsi, toujours d’après l’étude de Bain & Company :

- Les ventes prévues pour l’ensemble de 2020 devraient se situer entre 180 milliards d’euros et 220 milliards d’euros, contre 281 milliards d’euros en 2019.

- La croissance du marché reprendra progressivement atteignant environ 320-330 milliards d’euros d’ici 5 ans.

- Certaines catégories souffriront plus que d’autres : le prêt-à-porter et les cosmétiques devraient prendre deux ans à se rétablir ; tandis que le luxe « expérientiel » devrait subir l’impact de la COVID-19 sur le long terme, notamment l’hôtellerie, les croisières et les resorts.

En 2025, quand l’état du marché du luxe devrait être revenu à la normal, il y aura 450 millions de consommateurs de luxe à travers le monde, soit 60 millions de clients supplémentaires par rapport à aujourd’hui. Cette conjecture s’explique principalement par la croissance de la classe moyenne, notamment asiatique et plus spécifiquement chinoise.

C’est d’ailleurs la Chine qui participe à tirer les chiffres du marché du luxe vers le haut depuis plus d’une dizaine d’années. En effet, l’Empire du Milieu demeure le principal moteur de croissance du secteur ces dernières années, alors que les chiffres du marché européen et nord-américain restent relativement modérés.

Ainsi, les statistiques de plusieurs études réalisées à ce sujet démontrent l’importance du marché chinois pour le luxe :

- L’an dernier, les consommateurs chinois ont engendré 90 % de la croissance du secteur au niveau mondial.

- Les achats réalisés par la clientèle chinoise représentent 35 % des ventes secteur.

- En 2025, il est estimé que près de la moitié des ventes de luxe dans le monde seront réalisées par des consommateurs chinois.

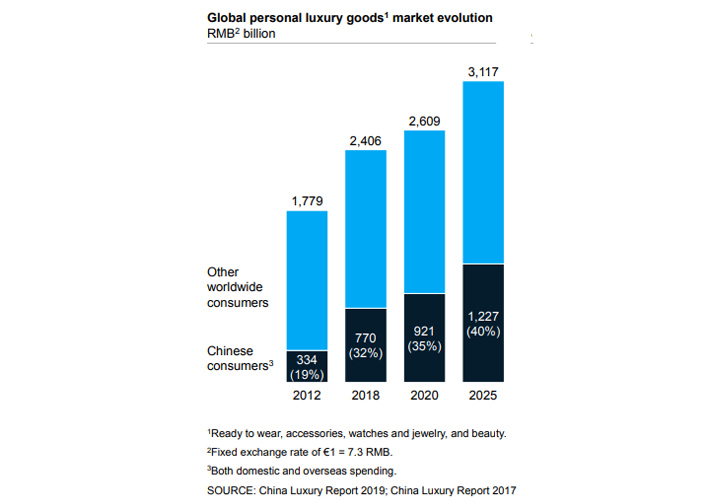

Évolution du marché des articles de luxe « personnel » – Source : McKinsey & Company

Dans les mois et les années à venir, c’est aussi la Chine, premier foyer de l’épidémie, et premier pays à déconfiner sa population, qui devrait ouvrir la voie à une reprise. Les clients chinois consolideront ainsi leur statut de leaders mondiaux du luxe même à l’ère post-COVID.

Toutefois, leurs habitudes de consommation évolueront. En effet, jusque-là habitués à réaliser leurs achats d’articles griffés à l’étranger dans des villes comme Paris, Londres ou New York, les clients chinois seront désormais plus susceptible d’effectuer leurs achats de luxe dans leur pays. Ainsi, 73 % des consommateurs chinois confirment qu’ils dépenseront la moitié de leur budget annuel en Chine au cours des 12 prochains mois.

Le marché du luxe d’occasion en 2022-2023 : une tendance à surveiller

L’achat de nouveaux produits n’est pas le seul moyen pour les consommateurs d’interagir avec le marché du luxe. En effet, ces dernières années, la croissance du marché du luxe s’est accompagnée par une augmentation notable des ventes d’articles de luxe d’occasion :

- Le marché de la seconde main est estimé à 26 milliards d’euros.

- Les montres et les bijoux sont les principales catégories du marché de l’occasion – représentant plus de 75 % de tous les achats – suivis de la mode et des accessoires.

- À l’échelle mondiale, 45 % des consommateurs traditionnels du luxe ont participé au marché du luxe d’occasion en tant qu’acheteur ou vendeur, et plus qu’un quart d’entre eux ont acheté des biens d’occasion.

- 62 % des clients habitués à consommer des biens de luxe déclarent être intéressés par les articles de luxe de seconde main.

- Les marques d’occasion les plus demandées sont Chanel, Louis Vuitton, Gucci, Burberry et Dior.

Cette montée en puissance, encouragée par le changement de mentalité des clients du luxe, s’explique notamment par deux facteurs :

- Acheter un article de luxe en seconde main est souvent le seul moyen pour les consommateurs d’acquérir un produit issue d’une collaboration rare, en édition limitée ou vintage.

- La légitimation de plateformes de reventes spécialisées telles que Vestiaire Collective ou Vinted, sur lesquelles il est possible d’acquérir des articles à moindre coût. Ainsi, 44 % des consommateurs interrogés déclarent prendre en compte la valeur de revente des nouveaux articles qu’ils achètent.

Plus qu’une menace, le développement du marché de l’occasion représente une belle occasion pour les marques de luxe d’atteindre un nouveau public et d’élargir leur clientèle ; à condition d’adapter leur stratégie en fonction. En effet :

- 70 % des consommateurs du luxe de seconde main souhaiteraient acheter des produits d’occasion directement auprès des marques.

- 68 % souhaiteraient trouver des produits d’occasion dans des magasins mono-marques.

- 74 % souhaiteraient que les marques certifient les produits d’occasion vendus par des revendeurs.

Les consommateurs du luxe en chiffres pour 2022-2023

Les profils constituant la clientèle du luxe sont variés et évoluent rapidement. Dès lors, il convient de distinguer :

- La génération Y, aussi appelée les « millenials » (née entre 1980 et 1995), qui représente actuellement 35 % des achats de luxe et pourrait constituer 45 % du marché en 2025. Actuellement, les Chinois de cette génération sont les plus gros consommateurs d’articles de luxe.

- La génération Z (née entre 1996 et 2010) qui ne représente actuellement que 4 % du marché, mais qui devrait participer à hauteur de 40 % des achats d’articles de luxe d’ici 15 ans.

- Les générations antérieures (nées avant 1980).

En 2025, les générations Y et Z représenteront environ 55 % du marché du luxe, et devraient contribuer à 130 % de la croissance du secteur, compensant une baisse des dépenses des consommateurs de luxe plus âgés.

Ainsi, au fil des années, le marché du luxe devra s’adapter aux nouvelles exigences, comportements, usages et habitudes de ces consommateurs. À titre d’exemple, les clients appartenant à la génération Z réclament davantage de modernité et une conversion continue avec les marques, tout en revendiquant de nouvelles valeurs tournées vers l’écologie, l’éthique et la transparence.

- 57 % des consommateurs affirment être plus susceptibles d’acheter ou de boycotter une marque de luxe en fonction de sa position sur un problème social ou politique.

- 80 % des clients du luxe affirment préférer les marques socialement responsables.

- 60 % de la clientèle du luxe pense que les marques de luxe se doivent d’être plus engagées que les entreprises d’autres industries.

- Les préoccupations en matière de durabilité sont beaucoup plus importantes pour les Sud-Coréens (81 %), les Japonais (70 %), les Chinois (66 %) et les Français (66 %) que pour les Américains (45 %) ou les Britanniques (43 %).

Et, depuis la propagation du virus, les questions d’éthique et de développement durable semblent plus que jamais influencer les comportements d’achat :

- plus de la moitié des consommateurs du luxe déclarent que la position des marques sur ces sujets sera plus susceptible d’avoir un impact sur leur comportement d’achat que dans la période pré-COVID.

- 60 % des clients du luxe ont une meilleure perception des marques ayant mis en place diverses actions – dons à la recherche, mesures de protection des travailleurs, fabrication de matériel médical – durant la crise.

Les consommateurs du luxe se sentent plus particulièrement concernés par :

- l’environnement (37 %)

- le soin des animaux (27 %)

- la fabrication éthique (21 %).

La génération Y accorde une plus grande priorité à l’environnement (42 %) et au traitement des animaux (26 %), tandis que les baby-boomers se préoccupent davantage de la fabrication éthique (32 %).

S’ils veulent répondre à ces nouvelles préoccupations, les professionnels du luxe ont ainsi tout intérêt à faire preuve d’innovation tant dans leur stratégie commerciale que dans leurs propositions de valeur.

L’industrie du luxe devra également se remodeler pour s’adapter à la jeune génération de consommateurs qui jouera un rôle prépondérant à mesure que les années passeront, compte tenu de leur pouvoir d’achat croissant et de leur capacité à influencer les générations plus âgées.

Ces jeunes clients étant à l’avant-garde, leurs préférences sont les tendances de demain ; elles s’articulent autour de plusieurs axes : la personnalisation, les achats en ligne, le développement d’opinions via les réseaux sociaux et les influenceurs, ainsi qu’une considération accrue du positionnement éthique des marques, comme vu précédemment.

Dans le but d’attirer et de séduire cette nouvelle clientèle, certaines maisons de mode établies font le choix de s’associer avec des designers et autres marques de streetwear afin de créer des collections exclusives ; citons notamment la collaboration entre Louis Vuitton et Supreme, Off-White et Rimowa ou Fendi et Fila.

Louis Vuitton x Supreme (à gauche) – Fendi x Fila (à droite)

Des stratégies et parti pris payants, au vu des chiffres :

- Les consommateurs de luxe de la génération Z et de la génération Y sont respectivement 67 % et 60 % à avoir acheté une pièce issue d’une de ces collaborations, contre 40 % de la génération X et seulement 20 % des baby-boomers.

- 62 % des consommateurs chinois ont adhéré à cette tendance.

Du côté du luxe « expérientiel », on note également la convergence entre l’univers de la mode et des voyages – récemment Bulgari, Versace, Dolce & Gabbana, Armani et LVMH ont tous élaboré un partenariat avec des hôtels cinq étoiles.

Le luxe, au sens traditionnel où on l’entend, doit ainsi recalibrer et faire évoluer son offre afin de coller à ces nouveaux consommateurs, qui deviendront la force majeure de ce marché dans les années à venir.

La place du web et du digital dans le secteur du luxe en 2022-2023

Craignant de dégrader leur image de marque et la qualité de leurs services, les acteurs du luxe ont longtemps été réticents à s’investir pleinement dans les technologies du web.

L’expérience du luxe, caractérisée par la rareté, le raffinement et l’exception, ne se prêtait pas à la vente en ligne.

Toutefois, avec l’arrivée de jeunes consommateurs plus connectée que la génération précédente, le digital s’affirme de plus en plus comme un canal de vente indispensable au marché du luxe. Le e-commerce a en effet porté à bout de bras le secteur durant le confinement, ce dernier ayant incité les derniers consommateurs réticents à franchir le pas en achetant leurs articles de luxe en ligne.

Bien entendu, les clients du luxe continueront à se rendre en boutique. Mais Internet devrait poursuivre sa montée en puissance et prendre une place de plus en plus importante dans les habitudes de consommation des clients du luxe dans les années à venir :

- L’année dernière, Internet est le canal de vente ayant enregistré la croissance la plus rapide, avec une augmentation de 22 %.

- À l’échelle mondiale, les transactions effectuées en ligne ne représentent actuellement que 12 % du marché du luxe, mais ont un taux de croissance deux fois plus important que les ventes en magasin. Les achats online pourraient ainsi représenter jusqu’à 30 % du marché d’ici 2025.

- Les accessoires trônent en haut du classement des produits de luxe les plus vendus en ligne, devant le prêt-à-porter ; tandis que le nombre de cosmétiques, bijoux et montres de luxe vendus en ligne est en hausse.

- 60 % des consommateurs du luxe des générations Z et Y affirment que leur décision d’achat a été influencée par une publicité sur les réseaux sociaux lors du confinement ; c’est également le cas d’un quart des clients appartenant aux générations antérieures.

À mesure que la clientèle du secteur du luxe rajeunit, les mentalités évoluent. Ainsi, partout dans le monde, les consommateurs du marché deviennent de plus en plus influencés par le web, le digital et les nouvelles technologies ; y compris lors de leurs achats en boutiques physiques :

- 75 % des achats de luxe ont été influencés par un canal digital.

- 20 à 25 % des transactions ont été effectuées en ligne et le digital engendrent directement 13 % des ventes offline.

- À l’heure de la crise, 36% des consommateurs du luxe déclarent qu’ils achèteront plus en ligne qu’avant.

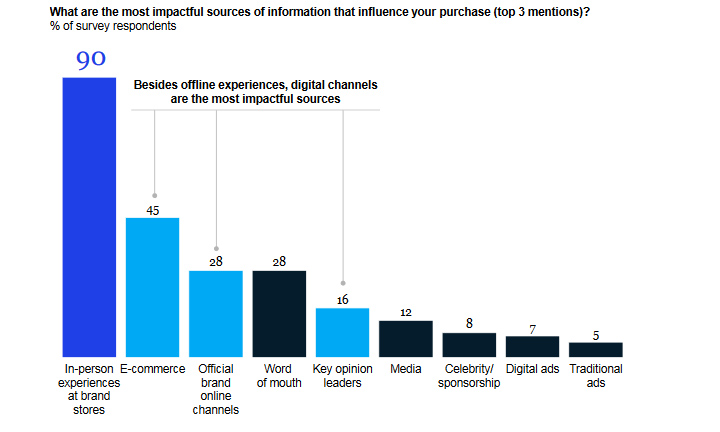

Cependant, malgré leur affinité avec le numérique, une étude réalisée par le cabinet de conseil McKinsey & Company révèle que neuf jeunes consommateurs chinois sur dix sont impactés par leur expérience avec le personnel de vente des magasins lorsqu’il s’agit de prendre une décision d’achat.

Sources d’informations ayant le plus d’influence sur les décisions d’achat de luxe – Source : McKinsey & Company

Cette donnée s’explique notamment par le fait que les consommateurs ne retrouvent pas online le type de relation qu’ils entretiennent avec les marques offline.

La montée en puissance des canaux en ligne ne signe donc pas la mort du retail, qui devra évoluer pour répondre aux attentes élevées des consommateurs. Le magasin 2.0 sera désormais très différent : il devra se concentrer sur l’expérience et le service, être plus immersif et devenir un lieu de connexion et de sociabilité.

En conclusion, s’ils veulent répondre aux nouveaux besoins et aux changements d’attitude des consommateurs, les acteurs du luxe devront faire preuve de transparence et d’innovation dans l’ensemble des expériences qu’ils proposent à leurs clients pour les engager émotionnellement et se connecter avec eux de façon personnalisée.

Afin de retrouver le chemin de la croissance, la priorité sera de trouver le bon équilibre entre les jeunes générations – qui anticipent les tendances futures et deviendront le principal moteur de croissance du marché dans les années à venir – et les générations plus âgées qui constituent actuellement les premiers consommateurs du luxe.

La digitalisation, le désir de personnalisation des clients, l’émergence du marché de l’occasion ainsi que des préoccupations en matière de durabilité et d’éthique contribuent à redéfinir le sens du luxe. Ainsi, le rythme de croissance du marché dépendra des réponses stratégiques des acteurs du luxe à la crise actuelle et de leur capacité à s’adapter à ces changements.

Si vous souhaitez en savoir plus sur les stratégies à adopter pour sublimer votre marque, notre agence Alioze est spécialisée dans la communication de luxe.

Retrouvez aussi notre article sur les chiffres clés du secteur du luxe en 2021-2022

Découvrez aussi :

- Les chiffres clés du secteur de la beauté

- Les chiffres clés du secteur de la mode

- Les chiffres clés du secteur du tourisme

- Les chiffres clés du secteur de la food

- Les chiffres clés du secteur de la santé

- Les chiffres clés du secteur de l’immobilier

- Les chiffres clés du secteur de l’horlogerie

- Les chiffres clés du secteur de l’éducation et de l’enseignement

- Les chiffres clés du secteur des avocats

- Les chiffres clés du secteur de la culture

- Les chiffres clés du secteur de l’automobile

- Les chiffres clés du secteur des vins et spiritueux

- Les chiffres clés du secteur des enfants et de la jeunesse

- Les chiffres clés du secteur de l’hôtellerie

- Les chiffres clés du secteur de la joaillerie

- Les chiffres clés du secteur de la restauration

Sources :

- lemonde.fr

- matterofform.com

- ordre.com

- forbes.com

- ecommercemag.fr

- Fashion Network :

- Global Powers of Luxury Goods 2019 – Deloitte (PDF)

- Bain & Company – Altagamma :

- China luxury report 2019 – McKinsey & Company (PDF)

Laisser un commentaire

Vous devez vous connecter pour publier un commentaire.